华尔街见闻

花旗认为,稳定币是否实质性推动美债需求(提升美元地位),背后的关键在于资金来源:如果新发稳定币来自现有银行存款或货币市场基金的转移,实际上不会产生净新增美债需求。短期内,在稳定币普及度提升之前,其增长不会显著增加美国国债需求。美元主导地位在可预见的未来仍将保持,非美稳定币的相对受欢迎程度和发行量将是追踪去美元化趋势的有趣指标。

美国国债需求短期内不会因稳定币增长而大幅提升?

据追风交易台信息,花旗在6月20日的报告中表示,美元稳定币的崛起更多是美元储备地位的反映,而非推动因素。美国国债需求短期内不会因稳定币增长而大幅提升,非美稳定币的相对增长将成为去美元化趋势的重要观察指标。

稳定币增长难以实质性推动美债需求

GENIUS稳定币法案已在参议院通过,众议院的STABLE法案也已出委员会。花旗认为这是为美国数字资产提供监管明确性的重要步骤,对整个行业构成利好。立法通过是数字资产监管框架完善的关键里程碑,有助于加速稳定币的广泛应用。

市场普遍关注稳定币是否将成为美国国债需求的新增长点(提升美元地位)。

花旗分析认为,该问题的答案是有条件的 “既是又不是”。背后的关键在于资金来源:如果新发稳定币来自现有银行存款或货币市场基金的转移,实际上不会产生净新增美债需求。

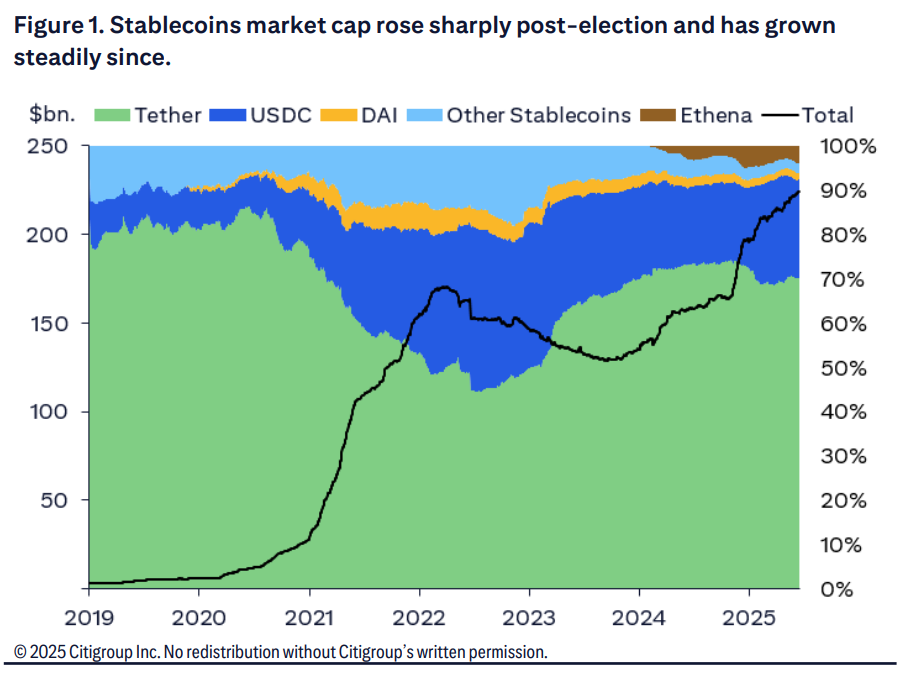

目前泰达币(Tether)和 Circle 主要持有美国国债,并通过回购交易来支撑资产。

花旗认为,短期内在稳定币普及度提升之前,其增长不会显著增加美国国债需求。当前稳定币的增长可能会分流银行存款(降低银行对美国国债的需求)和 / 或货币市场基金(直接减少美国国债需求)。如果稳定币开始计息,可能会迎来更大规模的增长,但这也会分流部分现有持有者的资金。

稳定币增长的来源至关重要。若增长源于货币市场基金(MMFs)等其他美国国债持有工具的资金转移,则不构成净新增需求。

花旗估算认为,在基准情形下,稳定币市场潜在长期(2030年)规模将达1.6万亿美元。其中,来自美元现钞重新配置的2400亿美元、全球M0重新配置的1090亿美元、以及外国持有存款重新配置的2730亿美元,才构成真正的增量美债需求。

非美稳定币成为去美元化重要指标

花旗认为美元储备主导地位将持续存在,这与稳定币无关。在储备多元化方面,欧元是唯一可能的长期竞争者。

基于当前趋势,花旗预计,美元将保持主导储备货币地位直至2070年。即使采用激进假设(美元份额年降12.5%,欧元年增5%),这一地位也将持续至2046年。

花旗强调,稳定币相对发行趋势将成为追踪美元主导地位变化的有趣指标。自欧洲MiCA立法下的欧元稳定币推出以来,其市值有所增加,这恰好与美元走弱和“美国例外主义”叙事出现裂痕同步。

当前欧元稳定币只占美元稳定币的极小部分,尽管美元在外汇储备中的份额约为50%,在外汇交易中接近80%。这表明稳定币的采用可能既是美元主导地位的机遇,也可能构成威胁。

分析师预计,美元主导地位在可预见的未来仍将保持。美元现有的储备地位和网络效应意味着以美元为基础的稳定币可能仍将主导市场。非美稳定币的相对受欢迎程度和发行量将是追踪去美元化趋势的有趣指标。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

本文来自作者[巧春]投稿,不代表发展号立场,如若转载,请注明出处:https://fastcode.vip/zhishi/202509-39002.html

评论列表(4条)

我是发展号的签约作者“巧春”!

希望本篇文章《花旗:美元稳定币“反映而非巩固”美元地位,非美稳定币是“去美元化”重要指标》能对你有所帮助!

本站[发展号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览: 华尔街见闻 花旗认为,稳定币是否实质性推动美债需求(提升美元地位),背后的关键在于资金来源:如果新发稳定币来自现有银行存款或货币市场基金的转移,实际上不会产生净新增美债...