来源:今日保

作者:燕梳志

曾几何时,新能源家用车车险如同一片险企避之不及的“雷区”。高赔付率阴影下,全行业弥漫着审慎观望甚至集体规避情绪。

2024年国内保险行业承保新能源汽车3105万辆,保费收入1409亿元,提供风险保障金额106万亿元,承保亏损57亿元,呈现连续亏损状态。

但这个亏损大年,也孕育着新能源车险的一大变局。下半年,特别是2025年二季度始,市场迎来标志性拐点。诸大型险企一改往日“审慎探索”乃至“审慎观望”姿态:以战略抢滩之势大举进军新能源家用车险市场。

在加速产品研发与技术投入的同时,更是在销售端展开激烈角逐,纷纷拜访、进驻等主流新能源品牌4S店,设立专属服务柜台或签订排他性合作协议,主动对接销售场景,加大新能源家用车的拓展力度。

那么,这一场从规避到拥抱的集体转向背后,其核心逻辑是什么,又给行业和市场带来哪些变化和影响?

我们在看到可能的利润之余,站在整个车生态和车险未来的视角看,又应该看到什么不可承受之重?

1

2025年的新现象

新能源家用车车险破局

大型险企正从“审慎探索”到“战略抢滩”

数据显示,新能源车均风险成本是燃油车的2.2倍,综合成本率行业平均水平在107%左右。

这一公开数据,曾一度令众险企视系新能源车为避之不及的“雷区”。绝大多数保险主体对新能源车的发展上,采取审慎观望态度。

只有人保财险、平安财险、太保财险等头部险企在赔付成本相对较低的新能源家用车领域,基于长远价值进行更大范围的深耕细作探索。其他诸如国寿财险、中华联合等第二梯队大型险企,在新能源车的发展上,只是在新能源家用车领域分车系、分品牌进行有限的拓展、试点与探索。

整体看,众大型险企,在新能源家用车的拓展上,整体上处于“审慎探索”状态。

然而,自2024年下半年伊始,特别是2025年二季度开始,在销售终端,众大型险企一改往日之姿,正以前所未有的力度抢占新能源4S店销售场景,彻底从“审慎探索”转向战略抢滩。

如,平安财险在特斯拉交付中心设立“保险服务驿站”,人保财险与比亚迪全国超2000家经销商建立深度驻点合作,太保财险则拿下理想汽车大多数门店的独家合作权;

处于第二梯队的国寿财险、中华联合等大型险企,也纷纷要求各地分支机构,加大对新能源4S店的拜访和拓展力度,积极抢占优质新能源家用车市场。

事实上,除了销售端积极抢滩外,各大险企还纷纷将新能源车险置于战略高点,从资源配置、产品设计、渠道创新到科技投入,全方位加速布局。

可以说,曾经的“烫手山芋”如今已成为“兵家必争之地”,一场关于新能源家用车险市场的激烈竞争已悄然拉开帷幕。

2

大公司为何抢滩?

最大的核心逻辑:

综合成本率破百临界,已经看到利润的曙光

之所以自2024年下半年,特别是自2025年开始,头部险企一改往日规避姿态,以战略抢滩之势大举进军新能源家用车险市场,最主要的核心逻辑是:新能源家用车车险综合成本率破百临界成为可能。其中,包括三大因素:

因素1:风险端赔付成本下降

①保费充足度得以大幅提升。前期,尽管新能源家用车的自主定价系数区间为〔0.65-1.35〕,但不少地方监管引导和行业协会自律公约要求家用车新车折扣系数不能高于0.9。

自2024年下半年开始,鉴于新能源车家用车保费充足度不够弥补风险成本,地方监管和行业协会遂对新能源家用车折扣系数不得高于0.9的限制政策进行了调整,新能源家用车折扣系数得以提升至目前的约1.25左右,保费充足度约提高了0.35。

②供应链配件价格整体下降。一方面,随着金属锂价格的大幅下滑,再加上从整包到电芯模块化设计等新技术加持,动力电池等核心部件成本得以大幅下降。甚至,有的新能源车动力电池价格已降到不到价格高峰期的三分之一。

某长期深耕新能源后生态圈的资深人士私下告知笔者,国内某大型新能源主机厂,其刀片电池模块化设计使电芯可独立更换,单个电芯维修成本从2021年的约3200元降至2024年的900元,降幅达72%。

另一方面,随着新能源家用车产量的大幅攀升,新能源车主机厂对配件供应商的议价能力大幅增强,车身结构件、电机电控等供应链国产化与规模化效应同步显现,维修成本进入下行通道,并呈现持续下降状态。

有业内人士估计,2024年电机、电控维修成本较2022年约下降35%-50%。铝合金防撞梁、高压线束支架等事故高损部件国产化率约80%,价格较进口件约低40%-60%。

③客群结构优化迁移。从新能源家用车发展历史看,前期购买新能源家用车的车主,主要是那些对原燃油车运输成本较为敏感的网约车司机、经常跑长途的销售人员等。

随着新能源车价格的下降、因智能化升级带来的行驶体验升级和新生代客户群体的形成,当下购买新能源家用车的车主已从前期从事营运为主转变为家庭自用为主。

有业内人士根据新能源交强险上险量数据估计,当下新能源家用车车主中真正的家庭用户占比约为68%,相较2022年大幅提升27个百分点。

④驾驶习惯与安全技术革命。第三方公司大数据显示,新能源家用车用户购车11个月后,驾驶行为往往趋于稳定和规范。

更关键的是,以智能驾驶为代表的技术革命创造出燃油车无法企及的风险减量空间。乘联分会发布的《2025年4月汽车智能网联洞察报告》显示:2025年1-4月,新能源乘用车L2级及以上的辅助驾驶功能装车率达到77.8%,16万以下市场智驾装车率进一步增长。

可喜的是,不少新能源车企对新能源车的安全技术革命还在不断升级。如,小鹏加急推送XNGP 4.5版本,将静止障碍物识别率从82%提升至95%;理想AD Max 3.0新增多传感器交叉验证机制;华为ADS 3.0则引入方向盘电容感应与红外监测双冗余系统,确保驾驶员注意力监管无死角。

以上这些诸如AEB自动紧急制动、盲区监测等ADAS功能的普及,正系统性重塑行车安全格局,将在一定程度上降低新能源家用车的事故率。

因素2:费用端优势凸显

与传统的燃油家用车相比,新能源家用车市场销售费用相对较低。从各地市场看,新能源家用车市场销售费用一般比燃油车低约8-10个百分点。

因素3:风险筛选与安全技术能力跃升

一方面,随着第三方的迅速崛起,承保主体在新能源家用车的风险识别上,可依托第三方公司提供的网约车识别软件,精准识别新能源家用车真正的使用性质,判断其是营运性质还是真的非营运家庭自用。

这就从承保端帮助险企对高风险网约车业务做了筛选,有利于降低前端承保风险。

另一方面,一些头部险企还依托大数据与人工智能,构建起强大的风险筛选与管理能力。如,某头部险企研发的“电池健康度评分模型”,可基于电池充放电数据、温控表现等参数,提前14天预警潜在故障风险,使相关理赔报案量得以明显下降。

3

还有一个核心逻辑:拐点来了

整个汽车产业的演进

头部险企快速抢滩已是生存战略

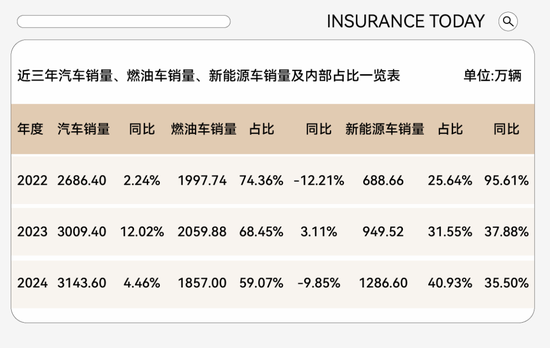

先看一组近三年汽车销量及内部占比数据:

透过上述数据,我们可以得出以下结论与判断:

①燃油车发展陷入市场困局。传统燃油车销量增长已陷入较大幅度负增长。与之对应的燃油车保费规模增长也将逐步见顶,新车保费增量愈来愈小。再结合现有市场竞争和车险综改实际,整体来看,燃油车保费增速已然见顶,市场陷入激烈的存量博弈与价格战泥潭,增长乏力且利润空间持续承压。

②新能源车规模红利释放。2024年新能源车渗透率已突破40%。事实上,自2024年下半年开始,单月新能源车渗透率已达50%。

突破50%临界点意味着,其保费规模的指数级增长潜力与巨大的增量空间,成为驱动险企未来增长的确定性引擎。新能源家用车作为新能源汽车中的优质业务板块,众大型险企抢占新能源家用车车险高地,已从战略选项升级为生存必需。

综上,新能源家用车险市场正迎来历史性拐点。风险端赔付成本的系统性改善(保费充足度提升、供应链降本增效、客群结构优化及安全技术革新)、费用端的显著优势(较燃油车低8-10个百分点),叠加险企风险筛选和车企安全技术能力的跃升,共同推动新能源家用车车险综合成本率迈入100%以内,使新能源家用车从“高风险业务”转变为“整体风险可控,甚至可持续盈利板块”。

与此同时,供给侧结构性改革深刻重塑市场格局:

燃油车保费增长见顶倒逼险企突围,而新能源车渗透率突破40%并迈向50%的规模红利,更使其成为驱动未来增长的确定性引擎。

在此双重逻辑驱动下,头部险企进军新能源家用车险已从战略选项升级为生存必需,其战略抢滩既是风险可控下的主动抉择,更是市场倒逼下的必然转型。

4

可能带来的变化与影响

新能源保险生态反哺

但燃油车时代的陋习也需防止重演

任何事物的此消彼长都会给自身所在的生态系统带来变化与影响。新能源家用车车险综合成本率破百临界,以及供给侧结构性改革带来的车险市场重塑,给险企特别是头部险企在新能源家用车的布局与拓展上,带来了巨大的变化与影响。

先看积极的作用:产业反哺,保险成为新能源生态的关键赋能者

时下,保险业正以全新角色深度融入新能源产业生态,实现从风险承担者向价值共创者的质变。

①资本反哺技术攻坚。时下,头部险企将新能源车险的初期盈利转化为产业协同资本。多方信源显示,平安财险设立10亿元“新能源创新基金”,投资电池安全实验室;人保财险联合高校成立“智能驾驶风险研究院”,年投入超2亿元……

②数据驱动制造升级。理赔数据正成为新能源车企产品迭代的关键驱动因素。有信源显示,比亚迪针对保险高发故障数据(底盘线束进水),在2025款车型中提升防水等级,使该部件理赔率下降52%;小鹏基于人保事故热力图优化AEB算法,误触发率降低33%;有新能源车商承诺自动泊车事故全包赔……

③生态共建标准体系。有信源显示,当下保险与产业正合力重塑行业基础设施。如,宁德时代与人保财险联合制定《动力电池理赔检测规范》,认证1000余家家维修厂,打破换电池垄断。

潜在挑战则是:前期燃油车价格战、费用战等市场乱象或将在新能源家用车领域重复上演

随着越来越多的保险主体,特别是一些处于第二梯队的财险公司在新能源家用车的布局与拓展上,由“集体规避”、“审慎观望”、“审慎探索”到“抢滩登陆”,前期发生在燃油车上的价格战、费用战等市场乱象或将在新能源家用车领域重复上演。

后记

星辰大海与不可承受之重

新能源家用车险的战略转向,标志着行业从生存焦虑迈向价值重构的关键拐点。自2024年下半年,特别是2025年二季度开始,其综合成本率突破盈利临界点,意味着变革已从突围战升维至持久战。

事实上,这轮变革无论对巨头抑或中小险企,监管部门抑或是主机厂,都非选择题而是必答题,都须以积极拥抱、建设性参与的姿态投身这场全行业的集体出征,锚定自身价值坐标。

无论如何,珍惜初步盈利的喘息之机,“多栽花,少种刺”应成共识。

头部险企应将初期盈利转化为风险减量技术的长期投入,摒弃渠道争夺的短视竞争;中小险企则需探索充电生态、区域服务等差异化路径。

险企须保持理性定价,避免费用战;监管应加速数据共享标准建设,破除壁垒并防范恶性竞争;主机厂则需与保险伙伴共建数据信任,共同推动风险模型迭代。

当中国新能源车突破技术、成本与市场重围,保险业也须以同等魄力革新。以专业能力化解风险,以共赢思维凝聚生态,以敬畏之心守护拐点。唯有全行业以守护者姿态共育新生态,方能点亮新能源家用车险星辰大海的可持续未来。

否则,一旦错过这一轮新能源车险的蓝海,一旦不如自动驾驶时代,市场将彻底抛弃落后的生产力与模式。这无论是对于任何一家财险公司,还是财险行业都是不可承受之重。

本文来自作者[香彤]投稿,不代表发展号立场,如若转载,请注明出处:https://fastcode.vip/zhishi/202509-39707.html

评论列表(4条)

我是发展号的签约作者“香彤”!

希望本篇文章《观察|从亏损雷区到巨头抢滩:新能源家用车险乍现盈利曙光》能对你有所帮助!

本站[发展号]内容主要涵盖:国足,欧洲杯,世界杯,篮球,欧冠,亚冠,英超,足球,综合体育

本文概览: 来源:今日保 作者:燕梳志 曾几何时,新能源家用车车险如同一片险企避之不及的“雷区”。高赔付率阴影下,全行业弥漫着审慎观望甚至集体规避情绪。 2024年国内保险...